Tài liệu hướng dẫn / Hướng dẫn phân hệ Kế toán / Những báo cáo chính nào sẵn có trong hệ thống

Những báo cáo chính nào sẵn có trong hệ thống

Bên cạnh những báo cáo riêng biệt cho mỗi phân hệ tại chỗ, một vài báo cáo hiệu quả và tiện ích cũng có sẵn để sử dụng cho tất cả quốc gia:

Balance Sheet – Bảng cân đối kế toán

Profit and Loss – Báo cáo kết quả hoạt động kinh doanh

Chart of account – Hệ thống tài khoản kế toán

Executive Summary – Báo cáo tổng quát

General Ledger – Sổ cái

Aged Payable – Tuổi nợ phải trả

Aged Receivable – Tuổi nợ phải thu

Cash Flow Statement - Báo cáo lưu chuyển tiền tệ

Tax Report – Báo cáo thuế

Bank Reconciliation – Đối soát ngân hàng

Bạn có thể chú thích các báo cáo để in ra và thực hiện trong menu Adviser. Xuất sang file xls để quản lý việc phân tích bổ sung. Đi sâu vào các báo cáo để xem thêm thông tin chi tiết (các khoản thanh toán, hoá đơn, mục bút toán, ...).

Bạn cũng có thể so sánh các giá trị với một giai đoạn khác. Chọn các giai đoạn bạn muốn so sánh với giai đoạn đã chọn trong báo cáo. Bạn có thể lựa chọn đến 12 giai đoạn kể từ ngày báo cáo trở về trước nếu bạn không muốn sử dụng các tùy chọn mặc định trước một giai đoạn.

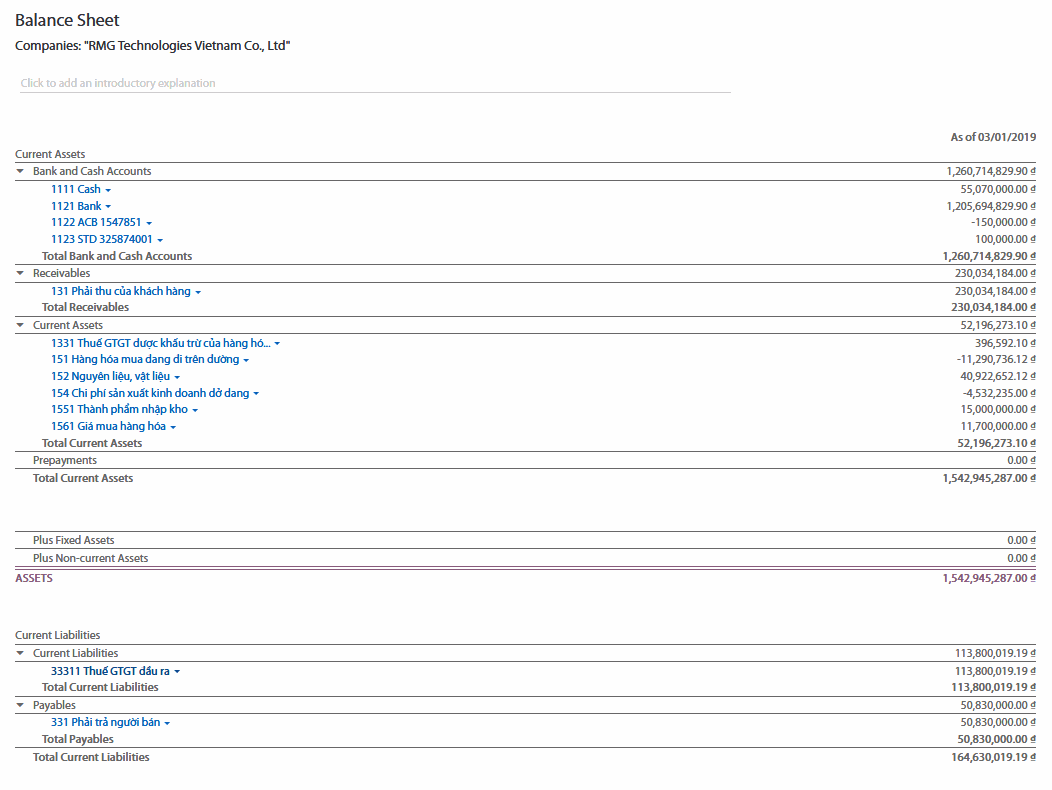

Bảng cân đối kế toán

Bảng cân đối kế toán cho thấy một cái nhìn tổng quan về tài sản, công nợ và vốn chủ sở hữu của tổ chức vào thời điểm một ngày cụ thể.

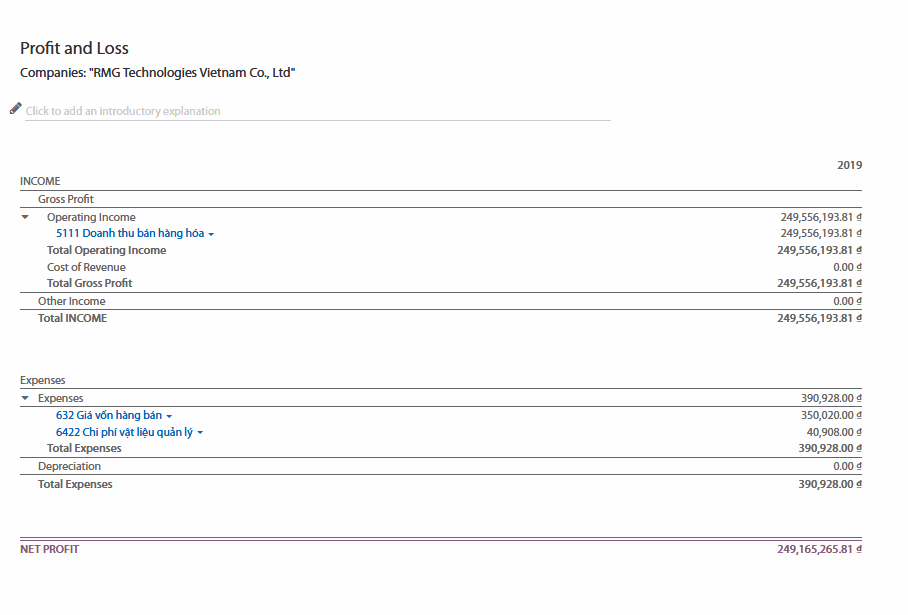

Báo cáo Kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh (hoặc Báo cáo thu nhập) cho thấy doanh thu ròng của công ty bằng cách trừ đi chi phí từ doanh thu trong giai đoạn báo cáo.

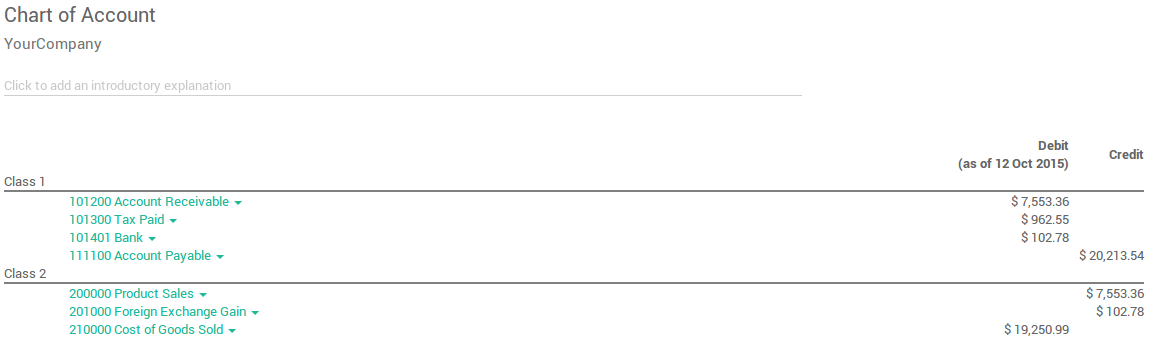

Hệ thống tài khoản kế toán

Một danh sách các tài khoản của bạn được nhóm lại theo từng loại

Báo cáo tổng quát

Báo cáo tổng quát cho phép bạn có một cái nhìn nhanh về tất cả các số liệu quan trọng cần cho quá trình vận hành công ty.

Theo các điều khoản rất cơ bản, đây là những gì mà mỗi mục trong báo cáo của phần này thể hiện:

Năng suất hoạt động:

Lợi nhuận gộp biên:

Sự đóng góp của mỗi hoạt động kinh doanh cá thể thực hiện bởi doanh nghiệp của bạn ít hơn bất kỳ chi phí trực tiếp nào cần cho những hoạt động kinh doanh đó (những thứ như nguồn lực lao động, vật liệu, vv).

Lợi nhuận biên ròng:

Sự đóng góp của mỗi hoạt động kinh doanh cá thể thực hiện bởi doanh nghiệp của bạn ít hơn bất kỳ chi phí trực tiếp nào cần cho những hoạt động đó cũng như những chi phí cố định của công ty bạn (chẳng hạn như: phí thuê mướn, điện năng, thuế kinh doanh)

Hoàn trả vốn đầu tư (p.a)

Tỷ lệ lợi nhuận ròng tạo ra cho số tài sản công ty sử dụng để tạo ra các lợi nhuận đó.

Vị trí:

Số này giữ nợ trung bình:

Số ngày trung bình cho phép khách hàng thanh toán cho bạn trong khoảng thời gian đó (thanh toán hoàn toàn), trên tất cả các hóa đơn của khách hàng.

Số ngày dư nợ trung bình

Số ngày trung bình cho phép bạn thanh toán cho nhà cung cấp của bạn (thanh toán hoàn toàn) trên tất cả các hóa đơn của bạn.

Dự báo tiền mặt ngắn hạn:

Số tiền mặt được dự kiến lưu chuyển vào hoặc ra khỏi tổ chức của bạn trong tháng kế tiếp tức là số dư Tài khoản kinh doanh cho tháng ít hơn số dư Tài khoản mua hàng của bạn cho tháng.

Tài sản lưu động và nợ

Cũng được biết đến như Tỷ số thanh toán hiện thời, đây là tỷ số giữa tài sản lưu động (các tài sản có thể được chuyển thành tiền mặt trong vòng một năm) với nợ lưu động (nợ sẽ là số nợ trong những năm tiếp theo). Điều này thường được sử dụng như là một thước đo khả năng của một công ty đối với dịch vụ nợ.